Internacional

En la primera jornada de la semana, los mercados internacionales cerraron con resultados negativos. En Estados Unidos, los principales índices bursátiles terminaron la sesión del lunes con desvalorizaciones: el S&P500 cayó 1.54% y el Nasdaq perdió 1.60%. Esos resultados se dan ante las protestas sociales del fin de semana en China, las cuales se dieron como respuesta a las prolongadas medidas restrictivas, también conocidas como políticas “cero covid-19”. Esto pone en duda la posibilidad de una reapertura gradual en ese país, escenario que impacta las perspectivas de la demanda global. En otros aspectos, las minutas de la última reunión de la Reserva Federal apoyaron el sentimiento de los analistas de ver moderación en el ritmo de aumento de las tasas de interés.

Por su parte, en la Eurozona también comenzaron la semana con resultados negativos en la sesión del lunes (FTSE -0.17% y Eurostoxx -0.68%). En aspectos relevantes, se conoció que la confianza económica de la zona euro repuntó en noviembre un poco más de lo esperado (93.70 puntos); es el primer aumento desde la invasión rusa a Ucrania en febrero, debido a un mayor optimismo entre los consumidores y los servicios. Por otro lado, la confianza de los consumidores de la Eurozona en noviembre estuvo en línea con lo esperado por el mercado y llegó a los -23.9 puntos.

Por su parte, el índice del dólar americano (DXY), el cual mide el valor de esta divisa en relación con otras monedas fuertes, acumula una variación semanal negativa. Los commodities (materias primas, metales, recursos energéticos, entre otros) también cerraron la jornada del lunes con resultados negativos: el cobre en USD/lb. 3.6155 (-0.41%) y el oro en USD/oz. 1,740.30 (-0.78%). Finalmente, el petróleo WTI subió a USD/bl. 76.55 (+0.63%).

Nacional

Los mercados financieros en el Perú comenzaron la semana con leves comportamientos negativos. Al cierre del lunes, el índice S&P/BVL Perú General se desvalorizó 2.11%. Este resultado fue impulsado por el mal desempeño del sector financiero, seguido por el de construcción. Por su parte, la tasa de negociación de los bonos del Gobierno a 10 años cayeron 10 pbs en la última semana y se negocian en tasas cercanas al 7.79%. Lo anterior supone un leve aumento en el precio de la deuda soberana del país (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

En aspectos macroeconómicos, el empleo formal privado y público (PLAME) creció 5.00% en términos interanuales en septiembre y el empleo formal privado avanzó 6.00%. Por otro lado, según el Banco Central de Reserva del Perú, el crédito al sector privado –que incluye préstamos otorgados por bancos, financieras, cajas municipales y rurales y cooperativas– registró, en octubre, un crecimiento interanual de 5.60%. Finalmente, de acuerdo con el último Informe Económico de la Construcción de la Cámara Peruana de la Construcción, el sector construcción habría crecido 5.80% en octubre de este año.

Portafolios y Reportes:

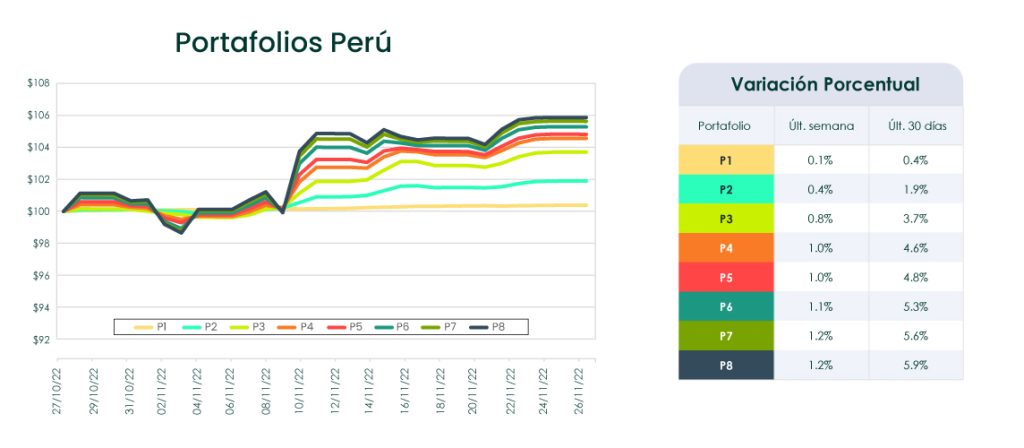

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del domingo 27 de noviembre📈.

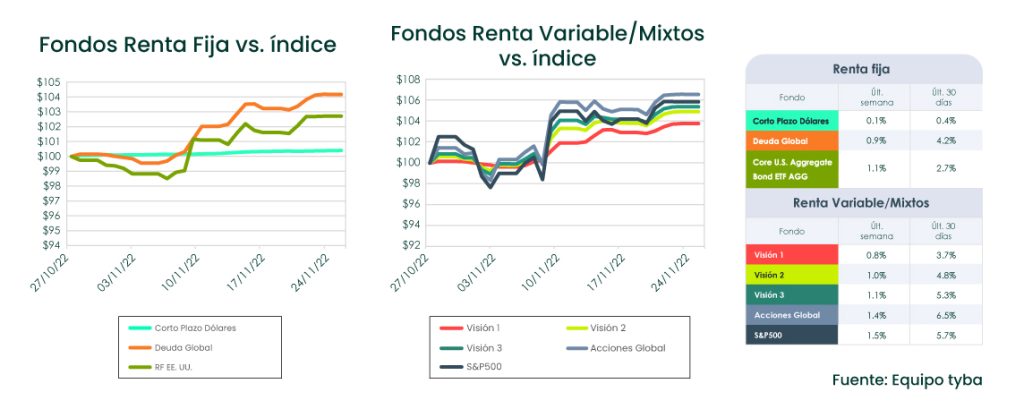

Comportamiento de los fondos mutuos divididos según el mercado en el que inviertan: renta fija, renta variable o renta mixta. Información de a cierre del domingo 27 de noviembre📈.

Si eres una de esas personas a quien les gusta profundizar en los temas del mercado y la evolución de las economías a nivel global, acá te compartimos el Reporte semanal del equipo de Estrategia de Inversiones de Credicorp Capital y el del equipo de Investigaciones Económicas (Research).Abrir reporte de Estrategia. Abrir reporte de Research.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba, por tanto, ninguna parte del material, ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad, ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración, ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.