Internacional

Las principales bolsas del mundo acumulan resultados positivos en la jornada de hoy martes. En EE. UU., los principales índices bursátiles comienzan la semana de la siguiente manera: el S&P 500 subió 1.91% y, por su parte, el Nasdaq ganó 2.37%. En la eurozona, el Eurostoxx tuvo una incremento de 1.43% y el FTSE 100 aumentó 0.20%.

La semana comienza con dos divulgaciones de información macroeconómica notoriamente relevantes para la consolidación de expectativas de los analistas con respecto al desempeño de la economía y de los mercados financieros en la recta final del 2023.

Así las cosas, hoy martes, el Departamento de Trabajo de Estados Unidos dio a conocer que la inflación en términos interanuales, correspondiente al décimo mes del año, fue de 3.20%. Esta cifra fue inferior al 3.70% del mes inmediatamente anterior y estuvo ligeramente por debajo del 3.30% proyectado por el consenso del mercado. La caída, en este caso, se atribuyó, principalmente, al descenso en el precio de la gasolina, de ahí que la inflación subyacente, que excluye alimentos y energía, no tuviese el mismo comportamiento del índice de precios general y se ubicará en 4.10%, mismo nivel que en septiembre.

Es importante anotar que bajo este panorama, los analistas afianzan su hipótesis de: aunque no se vean ajustes a la baja en los tipos de interés por parte de la Reserva Federal, no se verían más aumentos en las próximas reuniones.

Por otro lado, en la eurozona, hoy se conocieron los datos correspondientes a la actividad económica de la región del tercer trimestre del año. Así las cosas, de acuerdo con lo publicado por la Eurostat, el PBI de la zona se contrajo 0.10%. La disminución en el crecimiento se atribuye, principalmente, a los obstáculos generados por los aún elevados niveles de inflación, que han llevado a que persista el alto nivel en la tasa de interés, junto con la cautela en la aplicación de medidas fiscales más estrictas. La reciente decisión del Banco Central Europeo de mantener sin cambios su tasa de interés refleja la inquietud ante la desaceleración económica y la incertidumbre actual.

Por su parte, el índice del dólar americano (DXY), el cual mide el valor de esta divisa en relación con otras monedas fuertes, acumula una variación semanal levemente positiva. Por otro lado, los commodities (materias primas, metales, recursos energéticos, entre otros) cerraron la jornada del lunes con resultados positivos: el cobre en USD/lb. 3.67 (+2.20%) y el oro en USD/oz. 1,950.20 (+0.65%). Finalmente, el petróleo WTI subió a USD/bl. 78.26 (+1.41%).

Nacional

Los mercados financieros en el Perú comenzaron la semana con comportamientos positivos. Al cierre del martes, el índice S&P/BVL Perú General se valorizó 1.47%. Por su parte, la tasa de negociación de los bonos del Gobierno a 10 años cayó 13 pbs en la última semana y se negocian en torno a 7.20%. Lo anterior supone un leve aumento en el precio y en el rendimiento de la deuda soberana del país (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

En otros aspectos, tal y como lo esperaban una parte los analistas del mercado, y por segundo mes consecutivo, el Banco Central de Reserva del Perú decidió modificar a la baja su tasa de interés y llevarla de 7.25% a 7.00%, es decir, aplicó una reducción de 25 pbs. Durante la undécima reunión del directorio del Banco Central en el año, se destaca que, aunque la nueva modificación a la baja de su tasa de interés podría dar a entender que se ha entrado de lleno a un periodo de normalización monetaria, la entidad sigue atenta a la evolución de la inflación y sus determinantes para la toma de decisiones futuras.

Dicho lo anterior, de acuerdo con la última encuesta de expectativas económicas del BCRP, los analistas esperan que la tasa de interés, al final del año, se encuentre en un rango de entre 6.75% y 7.00%. Lo cual sugiere que posiblemente se verá otro recorte de un cuarto de punto porcentual, en la próxima reunión del Banco Central.

Por otro lado, de acuerdo con Adex, las importaciones entre enero y septiembre sumaron US$38,598 millones, reflejando una contracción de 15.20% en relación al mismo periodo del 2022.

Portafolios y Reportes:

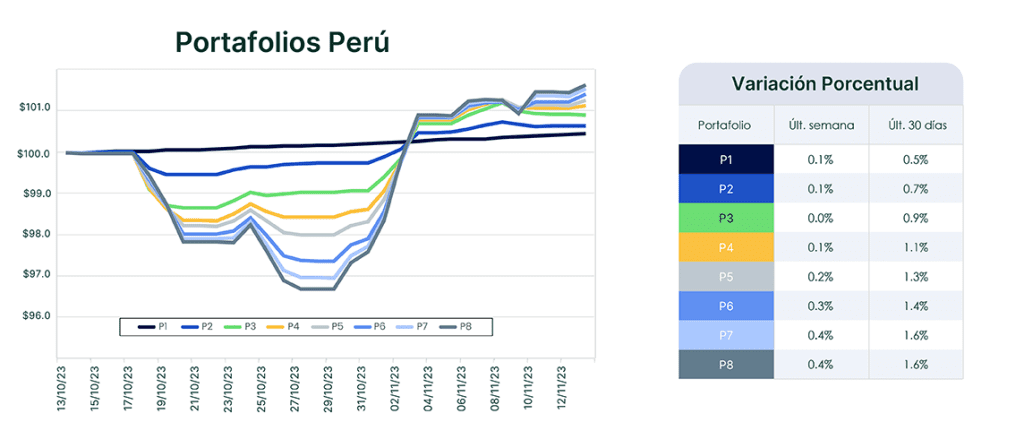

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del lunes 13 de noviembre📈.

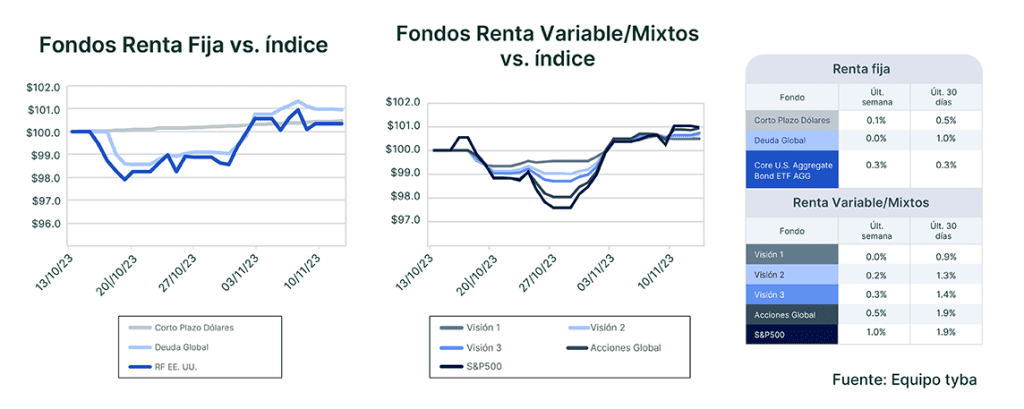

Comportamiento de los fondos mutuos divididos según el mercado en el que inviertan: renta fija, renta variable o renta mixta. Información a cierre del lunes 13 de noviembre📈.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba, por tanto, ninguna parte del material, ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad, ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración, ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.