🌍 Internacional

Las principales bolsas del mundo acumulan en su mayoría resultados positivos en la jornada de hoy martes. En EE. UU., los principales índices bursátiles tienen un comportamiento de la siguiente manera: el S&P 500 avanza +2.52% y, por su parte, el Nasdaq 100 crece +2.63%. En la eurozona, el Euro Stoxx tuvo una ganancia de +0.61% y el FTSE 100 de +0.64%.

📉 Aprobación de Trump se desploma.

La aprobación de Donald Trump ha tocado su punto más bajo desde su regreso a la Casa Blanca, con un 42% de apoyo, según una encuesta de Reuters. El descenso se atribuye a su intento de ampliar su poder a través de decretos que han causado alarma en diversos sectores, desde universidades hasta instituciones culturales. Un dato especialmente significativo es que el 83% de los encuestados cree que el presidente debe acatar las sentencias de los tribunales federales, reflejando una profunda preocupación por el respeto al Estado de Derecho. Además, muchas de sus decisiones —como la congelación de fondos a universidades por no alinearse con sus políticas— han sido mal vistas incluso por parte de los republicanos. Estos factores han contribuido a una percepción creciente de que EE. UU. está perdiendo credibilidad a nivel internacional.

💣 Trump redobla la presión sobre la FED.

Trump volvió a la carga contra Jerome Powell, presidente de la Reserva Federal de los Estados Unidos, exigiendo una baja inmediata en las tasas de interés para evitar una supuesta desaceleración económica. Pese a que la inflación ha bajado en algunos rubros como energía y alimentos, los economistas advierten que los aranceles impuestos por Trump podrían generar presiones inflacionarias futuras. La reacción de los mercados no se hizo esperar: el S&P 500 cayó 2.2% ante el temor de una eventual destitución de Powell, un movimiento que Trump ha considerado abiertamente. Mientras tanto, Powell defendió la independencia del Banco Central y reiteró que los recortes deben evaluarse cuidadosamente frente a los posibles impactos de las políticas gubernamentales. Esta pugna entre el Ejecutivo y la FED vuelve a exponer tensiones clave sobre quién controla realmente el rumbo de la economía estadounidense.

🏦 Tensiones globales empujan al BCE a seguir bajando tasas.

El Banco Central Europeo recortó sus tasas de interés en 25 puntos básicos el pasado 17 de abril, por séptima vez desde junio de 2024. Las tasas bajan a 2.25% (depósitos), 2.40% (refinanciamiento) y 2.65% (préstamos marginales). El recorte responde a la incertidumbre económica global y a las tensiones comerciales con Estados Unidos, que podrían desacelerar el crecimiento de la eurozona a 0.5% en 2025. Se esperan tres recortes adicionales este año.

🕊️ Trump espera un acuerdo de paz entre Rusia y Ucrania.

En una inesperada declaración, Donald Trump expresó optimismo sobre la posibilidad de un acuerdo de paz entre Rusia y Ucrania “esta misma semana”. Dijo, además, que una vez finalizado el conflicto, ambos países comenzarían a hacer “grandes negocios” con Estados Unidos. El comentario llega en medio de una tensa tregua pascual impulsada por Vladimir Putin, que rápidamente se rompió con acusaciones mutuas de ataques. Sin embargo, el escepticismo sigue presente respecto a la posibilidad real de una resolución duradera en el conflicto ucraniano.

⚖️ Trump lleva su pulso migratorio a la Corte Suprema.

La administración Trump solicitó a la Corte Suprema revertir la decisión que bloquea la deportación de venezolanos hacia una prisión en El Salvador. Según el Procurador General, los tribunales inferiores no han tenido oportunidad de revisar adecuadamente el caso, y la suspensión fue “demasiado amplia y prematura”. La petición surge tras acciones judiciales de emergencia impulsadas por detenidos que afirmaron haber recibido notificaciones confusas y en inglés, sin oportunidad de defensa. La Corte, de momento, suspendió las deportaciones bajo una ley de tiempos de guerra, pero la disputa subraya la dureza de la política migratoria de Trump y su intención de sortear obstáculos judiciales. Se espera una revisión más profunda por parte del tribunal en los próximos días.

🚗 Tesla atraviesa su peor momento desde 2022.

El primer trimestre de 2025 ha sido devastador para Tesla. Con una caída del 32% en ventas respecto al trimestre anterior, la compañía no solo decepcionó las expectativas del mercado, sino que reveló debilidades estructurales. Parte del problema radica en la reorganización de fábricas para producir el nuevo Model Y, lo cual redujo la capacidad de entrega. Sin embargo, el panorama empeora con la creciente asociación de Elon Musk al Gobierno de Trump y sus políticas. El respaldo político de Musk ha generado protestas globales y ha afectado la reputación de la marca. A esto se suma la presión de fabricantes chinos como BYD, que están ganando terreno con productos de buena calidad y precios competitivos. La guerra comercial impulsada por Trump también amenaza con encarecer componentes clave, poniendo a Tesla en una encrucijada estratégica y financiera.

🇵🇪Nacional

Los mercados financieros en el Perú comenzaron la semana con comportamientos positivos. Al cierre del martes, el índice S&P/BVL Perú General retrocedió -0.67%. Por su parte, la tasa de negociación de los bonos del Gobierno a 10 años incrementó 2 pbs en la última semana y se negocian en torno a 6.64%. Lo anterior supone un caída en el valor de la deuda soberana del país (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

🧩 Menos burocracia, más crecimiento.

La eliminación de barreras burocráticas en Perú permitió un ahorro de más de S/ 873 millones en el quinquenio 2020-2024, según Indecopi. Se identificaron 26,387 trabas que afectaban la actividad económica sin justificación clara, especialmente en gobiernos locales. Aunque solo el 7% de las barreras fueron denunciadas por ciudadanos, estas generaron el 81% del ahorro, mostrando el valor de la participación ciudadana en la mejora regulatoria.

🏠 Nuevas viviendas, más accesibles.

El programa Techo Propio amplió sus beneficios con viviendas unifamiliares de hasta 50 m², bonos que alcanzan los S/ 60,990 y opciones adaptadas para personas con discapacidad. También se mejoraron las viviendas multifamiliares y se definieron nuevos estándares para lotes urbanos, buscando reducir el déficit habitacional y mejorar el acceso de familias vulnerables a una vivienda digna.

🌱 Agro en alza.

El sector agropecuario creció 4.3% en febrero gracias a un fuerte desempeño agrícola (+5.5%) y pecuario (+2.8%). Productos como la uva (+97%), el mango (+56.7%) y la páprika (+39.5%) lideraron el crecimiento, mientras que en el primer bimestre del año el sector acumuló un aumento del 3.8%, impulsado por condiciones climáticas favorables y mayor superficie cultivada.

📉 AFPs se estabilizan tras pausa arancelaria.

Los fondos de inversión de las AFP peruanas lograron detener sus pérdidas tras la pausa arancelaria decretada por Estados Unidos, que había provocado caídas debido a su alta exposición internacional. El especialista Marco Pizzali advierte que la volatilidad del mercado refleja un cambio en el orden político global y que las decisiones deben adaptarse a un entorno cada vez más incierto y cambiante.

Portafolios y Reportes:

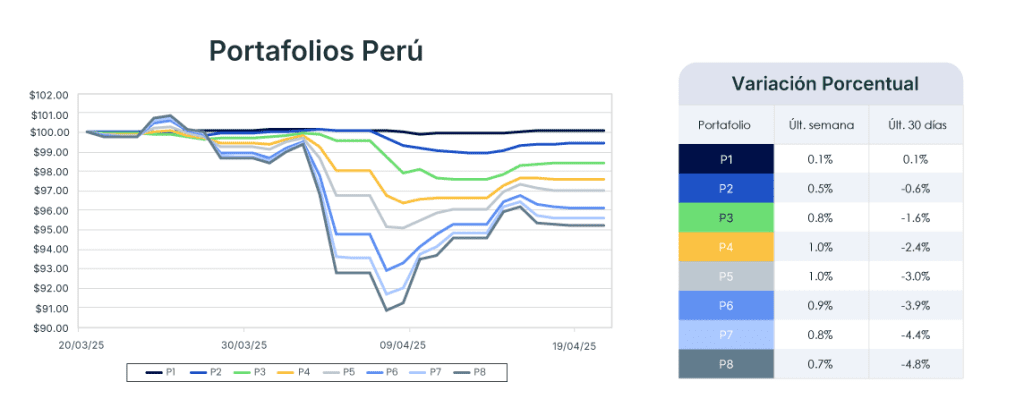

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del domingo 20 de abril 📈.

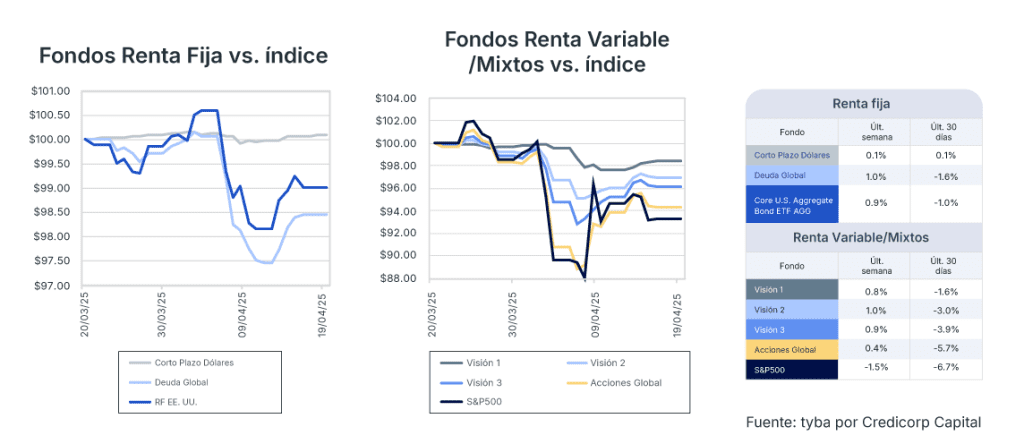

Comportamiento de los fondos mutuos divididos según el mercado en el que inviertan: renta fija, renta variable o renta mixta. Información a cierre del domingo 21 de abril 📈.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba por Credicorp Capital, por tanto, ninguna parte del material, ni su contenido ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, como tampoco ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.