Internacional

En la primera jornada de la semana, las principales bolsas del mundo tuvieron resultados positivos. En EE. UU. no hubo jornada de negociación el lunes por el feriado del día de los Presidentes; en la Eurozona, el Eurostoxx tuvo una subida de 0.30% y el FTSE 100 de 0.60%.

En las últimas jornadas, la atención de los inversionistas se ha concentrado en el impacto del dato de inflación de EE. UU., correspondiente a enero, en las expectativas sobre los cambios a corto plazo en el manejo de la política monetaria por parte de la FED. También, algunos funcionarios de la Reserva Federal, comentaron que es clave tener más aumentos de tasas para reducir la inflación; lo cual da señales de que aún no habrá un cierre en el corto plazo del ciclo de aumentos en las tasas de interés por parte de la entidad. Este escenario, podría llevar, en los próximos meses, a una menor demanda por activos con mayor exposición al riesgo como las acciones.

En otros aspectos, según la Comisión Europea, la economía de la Eurozona esquivó la recesión en 2023 y se espera un crecimiento de 0.9% del PIB en el 2023. Lo anterior, gracias a un buen comportamiento del mercado laboral y de los precios de la energía en los últimos meses.

Por su parte, el índice del dólar americano (DXY), el cual mide el valor de esta divisa en relación con otras monedas fuertes, acumula una variación semanal positiva. Por otro lado, los commodities (materias primas, metales, recursos energéticos, entre otros) cerraron la jornada del lunes con resultados positivos: el cobre en USD/lb. 4.1807 (+1.49%) y el oro en USD/oz. 1,850.50 (+0.15%). Finalmente, el petróleo WTI subió a USD/bl. 77.30 (+0.82%).

Nacional

Los mercados financieros en el Perú comenzaron la semana con leves comportamientos negativos. Al cierre del lunes, el índice S&P/BVL Perú General se desvalorizó 0.10%. Este resultado fue explicado por el bajo desempeño del sector energía. Por su parte, la tasa de negociación de los bonos del Gobierno a 10 años aumentó 1 pbs en la última semana y se negocian en torno a 7.99%. Lo anterior supone una leve caída en el precio de la deuda soberana del país (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

En aspectos macroeconómicos, según el INEI, en el trimestre móvil noviembre, diciembre 2022 y enero 2023, la tasa de desempleo fue de 8.00%. Este dato representó una disminución de 60 puntos base (pbs) con respecto a la cifra del mismo periodo del año anterior. El buen resultado del indicador fue explicado por el impulso en la generación de nuevos puestos de trabajo que tuvo la actividad económica de servicios, la cual creó 323,200 nuevos empleos. Por otro lado, durante el último mes del 2022, la balanza comercial del Perú fue de USD 1,477 millones FOB. Esta cifra representa una caída de 24.57% con respecto al mismo periodo del 2021, y un aumento de más de USD 900 millones FOB con respecto al mes anterior.

Portafolios y Reportes:

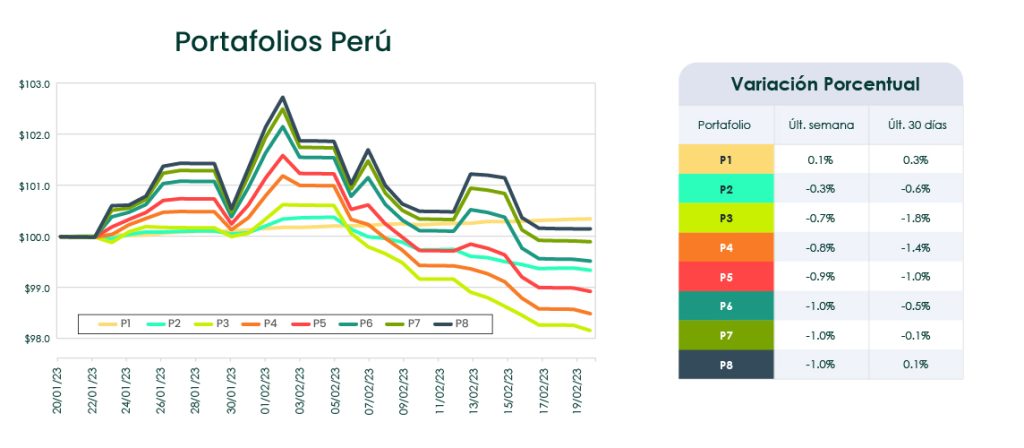

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del lunes 20 de febrero📈.

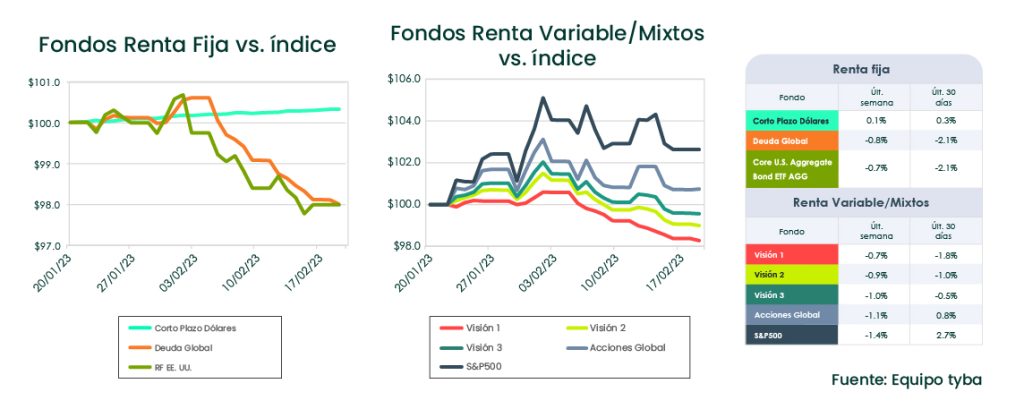

Comportamiento de los fondos mutuos divididos según el mercado en el que inviertan: renta fija, renta variable o renta mixta. Información a cierre del lunes 20 de febrero📈.

Si eres una de esas personas a quien les gusta profundizar en los temas del mercado y la evolución de las economías a nivel global, acá te compartimos el Reporte semanal del equipo de Estrategia de Inversiones y de Investigaciones Económicas de Credicorp Capital. Abrir reporte de Estrategia. Abrir reporte de Research.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba, por tanto, ninguna parte del material, ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad, ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración, ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.