Internacional

En la primera jornada de la semana, las principales bolsas del mundo tuvieron resultados mixtos. En EE. UU., los principales índices bursátiles cerraron la sesión del lunes de la siguiente manera: el S&P 500 subió 0.02% y el Nasdaq aumentó 0.50%. En la Eurozona, el Eurostoxx tuvo una disminución de 0.94% y el FTSE 100 también bajó 0.12%.

Durante la semana pasada, en EE. UU., los inversionistas estuvieron atentos al debate entre la administración de Biden y los republicanos de la Cámara de Representantes sobre la ampliación del techo de la deuda americana; sin embargo, no se ha logrado un acuerdo entre ambas partes. En cuanto a las tasas del bono del Tesoro americano, estas caen ligeramente: la tasa de 2 años a 4.25% y la de 10 años a 3.67%, lo que trae como consecuencia el ligero aplanamiento de la curva.

Por otro lado, esta semana, los analistas estarán atentos a las publicaciones de los PMIs de manufacturas y servicios de mayo (que es el indicador de actividad económica de cómo le va al sector privado), en donde se espera una disminución de 50.0 y 52.5 pbs, respectivamente. Además, la atención también estará en la segunda revisión del PBI del primer trimestre del año y la encuesta de confianza del consumidor.

En Europa, los PMIs de servicios continúan incrementándose, mientras que los de manufactura caen. No obstante, en el Reino Unido ambos PMIs decepcionaron y retrocedieron respecto a abril: el de manufacturas se ubicó en 46.9 pbs y el de servicios en 55.2 pbs. Esta semana los analistas están pendientes de los datos de endeudamiento neto del sector público, la inflación de abril de Reino Unido y el crecimiento del PBI del primer trimestre de Alemania.

Por su parte, el índice del dólar americano (DXY), el cual mide el valor de esta divisa en relación con otras monedas fuertes, acumula una variación semanal levemente positiva. Por otro lado, los commodities (materias primas, metales, recursos energéticos, entre otros) cerraron la jornada del lunes con resultados mixtos: el cobre a USD/lb. 3.69 (-0.80%), el oro a USD/oz. 1,972 (-0.30%), y el petróleo WTI a USD/bl. 72.0 (+0.60%).

Nacional

Los mercados financieros en el Perú comenzaron la semana con comportamientos positivos. Al cierre del martes, el índice S&P/BVL Perú General se valorizó 0.39%. Por su parte, la tasa de negociación de los bonos del Gobierno a 10 años incrementó 28 pbs en la última semana y se negocian en torno a 7.46%. Lo anterior supone una pequeña disminución en el precio y en el rendimiento de la deuda soberana del país (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

En otros aspectos, la cifra del PBI relacionado al primer trimestre del 2023 presentó una disminución anual de 0.40% y un aumento de 1.70% en relación al último trimestre del año anterior. Además, el FMI redujo la proyección del crecimiento del PBI del país de 2.40% a 2.20% para este 2023. En este mismo trimestre, la demanda interna cayó 2.70% a diferencia del 2022, principalmente, por una fuerte contracción de la inversión privada en el sector minería dado el contexto de conflictos sociales y ausencia de nuevos megaproyectos mineros.

Portafolios y Reportes:

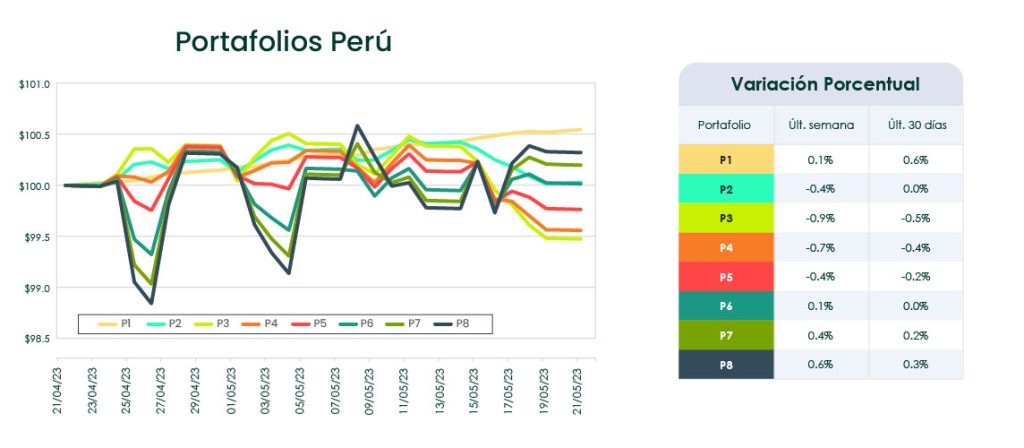

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del lunes 22 de mayo📈.

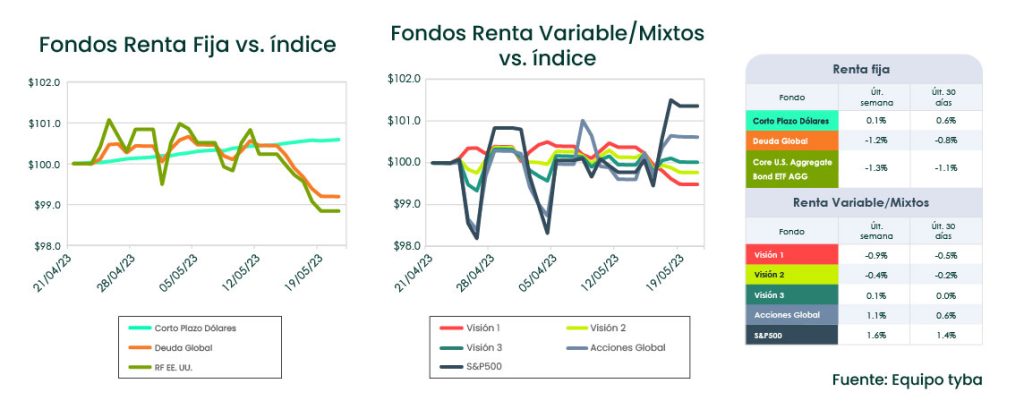

Comportamiento de los fondos mutuos divididos según el mercado en el que inviertan: renta fija, renta variable o renta mixta. Información a cierre del lunes 22 de mayo📈.

Si eres una de esas personas a quien les gusta profundizar en los temas del mercado y la evolución de las economías a nivel global, acá te compartimos el Reporte semanal del equipo de Estrategia de Inversiones y de Investigaciones Económicas de Credicorp Capital. Abrir reporte de Estrategia. Abrir reporte de Research.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba, por tanto, ninguna parte del material, ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad, ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración, ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.