Internacional

Las principales bolsas del mundo acumulan resultados mixtos en la jornada de hoy martes. En EE. UU., los principales índices bursátiles comienzan la semana de la siguiente manera: el S&P 500 bajó 0.06% y, por su parte, el Nasdaq ganó 0.31%. En la eurozona, el Eurostoxx tuvo una subida de 0.85% y el FTSE 100 bajó 0.31%.

A lo largo de la semana pasada, los inversores fortalecieron la perspectiva de que las tasas de la FED se mantendrán estables para el final de este año. Además, se anticipa la posibilidad de una reducción en el segundo trimestre del 2024. Por otro lado, la inflación PCE en EE. UU., aquella que mide el promedio de los precios de todo el consumo personal interno de Estados Unidos, cerró el mes de octubre en 3.00%, resultado que estuvo en línea con lo esperado por el mercado y dio lugar a una desaceleración en el crecimiento de este nivel de precios de 40 pbs. La interpretación de estos resultados apunta positivamente hacia la persistencia de la disminución de la inflación total en los meses venideros. Durante la semana, los analistas estarán atentos a la publicación de las cifras de desempleo de noviembre en EE. UU., las cuales se conocerán el viernes.

Por otro lado, la inflación de la eurozona se enfrió más de lo esperado. En noviembre los precios al consumidor en términos interanuales aumentaron 2.40%, es decir, por debajo del 2.90% del mes anterior y menos que las estimaciones de los analistas. Aunque la mayoría de las divisiones de gasto disminuyeron su velocidad de crecimiento, es relevante señalar la desaceleración en la inflación subyacente, que pasó de aumentar 4.70% en octubre de 2023 a un 4.00% en noviembre. Asimismo, el sector de servicios también experimentó una reducción, descendiendo de un 4.60% a un 4.00%. Estos resultados consolidan las expectativas del mercado en cuanto al primer recorte de tasas, esperado para abril de 2024.

Por su parte, el índice del dólar americano (DXY), el cual mide el valor de esta divisa en relación con otras monedas fuertes, acumula una variación semanal levemente positiva. Por otro lado, los commodities (materias primas, metales, recursos energéticos, entre otros) cerraron la jornada del lunes con resultados mixtos: el cobre en USD/lb. 3.84 (+2.22%) y el oro en USD/oz. 2,024.10 (-5.24%). Finalmente, el petróleo WTI cayó a USD/bl. 73.04 (-2.41%).

Nacional

Los mercados financieros en el Perú comenzaron la semana con comportamientos positivos. Al cierre del martes, el índice S&P/BVL Perú General se valorizó 0.21%. Por su parte, la tasa de negociación de los bonos del Gobierno a 10 años subió 15 pbs en la última semana y se negocian en torno a 7.21%. Lo anterior supone una leve caída en el precio y en el rendimiento de la deuda soberana del país (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

En otros aspectos, de acuerdo con la información divulgada por el Instituto Nacional de Estadística e Informática (INEI), en el antepenúltimo mes del año, la tasa de inflación en Perú evidenció una caída de -0.16% en términos mensuales. Es destacable señalar que esta representa la décima reducción consecutiva en dicho indicador. En esta ocasión, la cifra experimentó una disminución de 0.68 pp en comparación con noviembre de 2022.

La tasa de inflación a 12 meses, alcanzó un 3.64%. En comparación con el mes anterior, octubre de 2023, se evidenció una disminución del 0.70 pp en el nivel de precios de la economía local, registrando una inflación interanual del 4.34% en noviembre. Aunque este índice disminuyó con respecto a octubre, no implica una falta de aumento en los precios. Este fenómeno estuvo impulsado por el crecimiento en el valor de sectores clave, como Restaurantes y Hoteles (+7.00% → -0.45 pp a/a), Alimentos y Bebidas no alcohólicas (+4.71% → -2.38 pp a/a), y Educación (+6.40% → -0.12 pp a/a).

En relación con la inflación núcleo, que excluye la volatilidad de la canasta de consumo al prescindir de alimentos y energía, se observó un aumento mensual del 0.01%. Este dato es positivo, ya que representa una desaceleración de 22 pbs en comparación con el 0.23% registrado en el mismo mes del año 2022.

En términos interanuales, la variación fue del 3.09%, lo que marcó una disminución de 0.23 pp en comparación con el periodo inmediatamente anterior. Este dato representa el nivel más bajo de los últimos 18 meses.

Portafolios y Reportes:

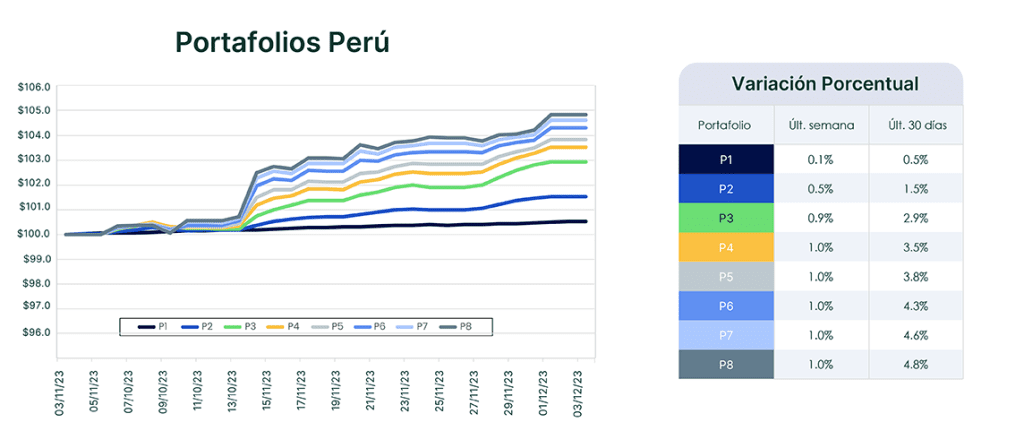

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del domingo 3 de diciembre📈.

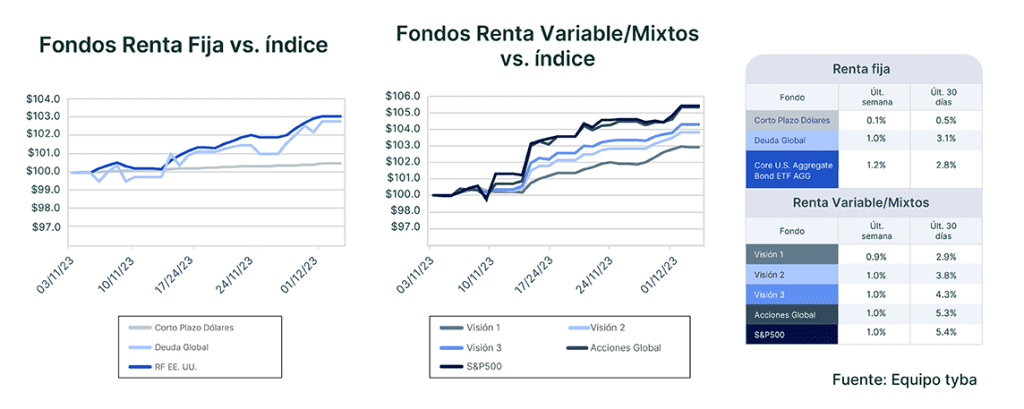

Comportamiento de los fondos mutuos divididos según el mercado en el que inviertan: renta fija, renta variable o renta mixta. Información a cierre del domingo 3 de diciembre📈.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba, por tanto, ninguna parte del material, ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad, ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración, ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.