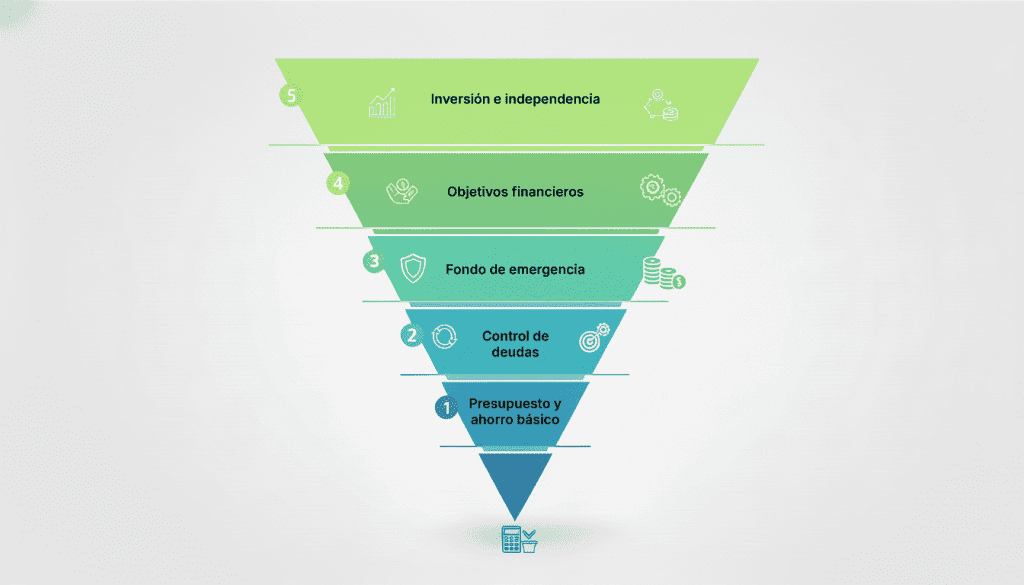

La pirámide de hábitos financieros saludables es un marco de cinco nivelespresupuesto, deuda, emergencias, objetivos e inversió que permite a cualquier persona construir bienestar económico de forma progresiva y sostenible. Cada piso es la base del siguiente.

Tener finanzas saludables no depende de cuánto ganas, sino de qué haces con lo que tienes. Y una de las preguntas que más nos hacen en tyba es precisamente esa: ¿por dónde empiezo?

La respuesta es siempre la misma: por la base. La pirámide de hábitos financieros saludables organiza las decisiones económicas en capas, de lo más esencial a lo más sofisticado, para que avances con claridad y sin saltarte pasos que después te cobran caro.

Acompañamos a miles de personas en Perú en este proceso, y lo que más vemos es que el orden importa tanto como la intención. Esta guía recorre cada nivel de la pirámide con la profundidad que merece.

Nivel 1: Presupuesto y ahorro básico

El primer piso de la pirámide es el presupuesto. Sin claridad sobre cuánto entra, cuánto sale y hacia dónde va el dinero, los demás pasos pierden fuerza.

Muchas personas nos preguntan cómo empezar si nunca han llevado un registro de sus finanzas. La respuesta es más simple de lo que parece: anota todos tus ingresos y gastos durante un mes completo, sin juzgar nada. Esa fotografía de tu situación real es la materia prima de cualquier plan financiero. Luego agrupa los gastos en categorías vivienda, alimentación, transporte, entretenimiento, deudas, ahorro y tendrás una imagen clara de a dónde va tu plata.

Armar un presupuesto no significa restringirte al extremo. Significa conocer tus números para tomar decisiones con información real. No necesitas una hoja de cálculo sofisticada: una libreta, una app gratuita o notas en el celular funcionan igual de bien si mantienes la disciplina.

Sobre cuánto ahorrar cada mes, una referencia útil es la regla 50/30/20: el 50 % de tus ingresos para necesidades esenciales, el 30 % para gastos variables, y el 20 % para ahorro e inversión. Si ese 20 % se siente imposible al inicio, empieza con el 5 % o el 10 %. Lo que no es negociable es que el ahorro aparezca como un gasto fijo en tu presupuesto, no como lo que sobra al final del mes. Automatizarlo transferir una cantidad fija justo al recibir tu ingreso es uno de los hábitos financieros positivos con mayor impacto real.

Nivel 2: Control estratégico de deudas

Las deudas no son malas por naturaleza. Una deuda bien administrada puede ser un instrumento para alcanzar metas que de otro modo tardarían años. El problema surge cuando los intereses superan tu capacidad de pago o cuando endeudarse se convierte en la única forma de cubrir gastos del mes.

Una distinción que ayuda mucho es entender qué separa una deuda que genera valor de una que lo destruye. Una hipoteca para adquirir vivienda, un préstamo educativo para aumentar tu capacidad de generar ingresos o un financiamiento para una herramienta de trabajo son deudas que tienen sentido. Financiar consumo inmediato a tasas elevadas sin ningún retorno futuro es lo contrario.

El segundo nivel de la pirámide consiste en hacer un inventario de todas tus deudas saldo, tasa de interés, cuota mensual y ordenarlas estratégicamente. Hay dos métodos probados: el avalanche, que prioriza la deuda con mayor tasa de interés para reducir el costo total, y la bola de nieve, que ataca primero la de menor saldo para ganar motivación. Ninguno es universalmente superior; el mejor es el que realmente vas a sostener.

Una duda frecuente es si tiene sentido invertir mientras aún se tienen deudas. La respuesta depende de la tasa. Si tus deudas superan el 15 % o 20 % anual, liquidarlas primero es más rentable que cualquier inversión a ese mismo plazo. Si son deudas de bajo costo y estás al día con las cuotas, sí puede tener sentido ahorrar, cumplir con los pagos e invertir una parte pequeña al mismo tiempo.

Nivel 3: Fondo de emergencia

Uno de los hábitos financieros positivos más importantes y más subestimados es contar con un colchón de liquidez para situaciones inesperadas. Un gasto médico imprevisto, la pérdida temporal de empleo o una reparación urgente no deberían desestabilizar tu economía ni obligarte a endeudarte justo cuando menos lo necesitas.

La recomendación estándar es acumular entre 3 y 6 meses de gastos esenciales. Si tienes ingresos variables, trabajas por cuenta propia o tienes personas a cargo, apunta al extremo superior. Si eres empleada o empleado con ingresos estables, 3 meses puede ser suficiente como punto de partida.

Una pregunta que surge casi siempre es dónde guardar ese dinero. La respuesta tiene que ver con la naturaleza de este fondo: necesita estar disponible en 24 a 48 horas, sin penalizaciones y sin exponerse a fluctuaciones del mercado. No sirve tenerlo en inversiones de largo plazo que pueden bajar de valor justo cuando más lo necesitas. Cuentas de ahorro, depósitos a la vista o fondos de muy corto plazo con alta liquidez son los instrumentos adecuados. En tyba ofrecemos opciones adaptadas a este propósito para que explores la que mejor se ajusta a tu perfil.

Nivel 4: definición de objetivos financieros

Cuando ya tienes presupuesto, las deudas bajo control y el fondo de emergencia en construcción, el siguiente paso es conectar tu dinero con tus proyectos de vida. Este nivel transforma el ahorro genérico en algo con dirección y propósito.

Establecer metas financieras realistas es más fácil con un marco claro.

El método SMART funciona bien: que cada meta sea

S Específica ¿Qué quieres lograr exactamente?

M edible ¿Cuánto dinero necesitas?

A lcanzable ¿es coherente con tus ingresos?,

R elevante ¿por qué es importante para ti?

T iempo definido ¿en cuánto tiempo?.

En lugar de «quiero ahorrar para un viaje», una meta SMART sería: «Quiero reunir S/ 12.000 en 18 meses ahorrando S/ 667 por mes». Esa especificidad permite hacer seguimiento y ajustar el camino cuando sea necesario.

Es completamente normal tener varios objetivos al mismo tiempo. Lo clave es no mezclar fondos de distintos horizontes. Una meta de corto plazo menos de un año requiere instrumentos muy líquidos y seguros. Una de mediano plazo entre 1 y 5 años puede asumir algo más de riesgo.

Las metas de largo plazo, por encima de los 5 años, son las más adecuadas para exponerse al mercado con mayor potencial de rendimiento. Separar esos fondos en cuentas o vehículos distintos también ayuda a no confundirlos ni usarlos para otro fin.

Nivel 5: inversión e independencia financiera

El piso más alto de la pirámide es la inversión sistemática. Aquí el dinero deja de ser solo un medio de pago y se convierte en un activo que trabaja de forma independiente. Este nivel no es exclusivo de personas con grandes patrimonios: cualquier persona que consolide los niveles anteriores puede comenzar a invertir, incluso con montos pequeños.

Una pregunta que recibimos constantemente es cuánto dinero se necesita para empezar. La respuesta: mucho menos de lo que la mayoría imagina. En tyba puedes acceder a fondos de inversión desde montos accesibles, sin necesidad de ser experta o experto en mercados financieros. Lo que más importa no es el monto inicial, sino la consistencia, porque invertir de forma regular activa uno de los mecanismos más poderosos de las finanzas personales: el interés compuesto.

El interés compuesto es el proceso por el cual los rendimientos que genera tu inversión se reinvierten y producen nuevos rendimientos. Con el tiempo, ese efecto se vuelve exponencial. Cuanto antes empieces, más tiempo tiene para actuar a tu favor. Por eso la inversión temprana y constante supera, en casi todos los escenarios, a la inversión tardía aunque sea de mayor monto.

Una opción especialmente adecuada para quienes están comenzando son los Fondos Mutuos. Son vehículos administrados por profesionales en los que muchas personas aportan capital que se invierte de forma diversificada.

Al participar junto a otras personas, accedes a mercados y activos que individualmente serían costosos o difíciles de alcanzar, con gestión experta y rendimientos proporcionales a tu aporte. En tyba ofrecemos fondos mutuos con distintos perfiles de riesgo para que encuentres el que se ajusta a tu horizonte de tiempo y a tu tolerancia a la volatilidad.

La pirámide completa

Hábitos financieros saludables que marcan la diferencia

Más allá de la estructura de la pirámide, hay prácticas concretas que hacen que todo funcione en el día a día:

- Automatiza tu ahorro e inversión: el dinero que sale automático al recibir tu ingreso no llega a gastarse.

- Revisa tu presupuesto cada mes: no como ejercicio de castigo, sino como revisión de avance hacia tus metas.

- Infórmate antes de contratar cualquier producto financiero: tasas, comisiones, plazos y condiciones de salida deben ser claros antes de firmar.

- Diversifica: no concentres todo tu capital en un solo fondo, activo o institución.

- Piensa en el largo plazo: las decisiones más poderosas son las que se toman con horizonte extendido.

- Celebra los hitos: el fondo de emergencia completo, la primera deuda liquidada, el primer año invirtiendo. Reconocer el avance alimenta la motivación para continuar.

Errores frecuentes que frenan los hábitos financieros positivos

Saltarse niveles de la pirámide es el más común. Querer invertir sin fondo de emergencia ni deudas controladas expone a un riesgo real: si surge un imprevisto, la única salida es desinvertir en el peor momento posible.

Confundir ahorro con inversión también genera problemas. El ahorro preserva capital. La inversión busca hacerlo crecer asumiendo cierto nivel de riesgo. Son complementarios, pero no intercambiables, y cada uno tiene su lugar en la pirámide.

Ignorar la inflación es otro error silencioso. El dinero guardado sin rendimiento pierde poder adquisitivo con el tiempo. Cada sol que no necesitas en el corto plazo debería estar generando algún tipo de retorno, aunque sea modesto.

No ajustar el plan cuando la vida cambia es el cuarto error frecuente. Un nuevo empleo, una pareja, hijos, un negocio: la situación financiera evoluciona y el plan debe acompañarla. Revisar y actualizar las metas ante cambios importantes no es señal de fracaso, es señal de madurez financiera.

Sobre los tiempos, los primeros hitos tangibles fondo de emergencia completo, primera deuda liquidada pueden llegar en 6 a 18 meses con consistencia. Los resultados más transformadores, como la acumulación real de patrimonio, son procesos de varios años. La clave está en no comparar el propio progreso con el de otras personas y mantenerse enfocada o enfocado en el avance personal.

¿Lista o listo para subir al siguiente nivel?

Explorar los fondos mutuos de tyba, usar el simulador de rentabilidad y ver cuánto puede crecer tu dinero con el tiempo es el siguiente paso concreto que puedes dar hoy.

En tyba, respaldados por la solidez de Credicorp Capital, creemos que cada persona tiene el derecho y la capacidad de construir su bienestar financiero. No importa en qué nivel de la pirámide estés hoy. Lo que importa es saber hacia dónde vas y tener las herramientas para llegar.