🌍 Internacional

En el plano internacional, la Renta Fija se ha ubicado en terreno positivo. Durante la semana, las tasas de negociación de los Tesoros de Estados Unidos a 10 años han cedido 2 puntos básicos (pbs), situación que supone una recuperación en los precios y rentabilidad de estos activos durante las últimas jornadas. Así las cosas, los Tesoros a 10 años se negocian en torno al 4.23% al final de la semana. Por su parte, la Renta Variable internacional apunta a cerrar la semana con resultados mixtos: el S&P 500 (-1.9%), el Euro Stoxx (0.6%) y el FTSE 100 (1.2%).

En Estados Unidos, se dio a conocer que el dato del índice de precios del gasto de consumo personal (PCE), la métrica de inflación preferida por la Reserva Federal, cayó al 2.5% interanual en junio, el nivel más bajo desde febrero de 2021, igualando las expectativas. Sin embargo, el componente subyacente del PCE se mantuvo estable en 2.6%, en contra de las previsiones de una caída a 2.5%. Cabe resaltar que este dato no alteró significativamente las probabilidades de un recorte de tasas en septiembre, además el informe también mostró incrementos mensuales menores de lo esperado en el gasto y los ingresos personales. Por su parte, los ingresos personales aumentaron un 0.2% en junio, frente al 0.4% de mayo, y el gasto personal creció un 0.3%, por debajo del 0.4% del mes anterior. Por otro lado, se dio a conocer el PIB preliminar del segundo trimestre, el cual sorprendió positivamente al mercado, ubicándose en 2.8% vs el 2.0% que esperaban los analistas.

En cuanto al mercado del crudo, los precios continúan descendiendo, afectados por los indicios de debilidad en la economía china, y se encaminan a cerrar su tercera semana consecutiva a la baja. Los analistas atribuyen esta caída a la preocupación de los inversores sobre la economía china, uno de los mayores consumidores de crudo del mundo, especialmente tras los recientes recortes en los tipos de interés. Además, crece la esperanza de un acuerdo de alto al fuego en Gaza, lo que también influye en la cotización del petróleo de manera negativa. Cabe mencionar que, en las últimas tres semanas, el precio del Brent ha disminuido más de siete dólares por barril, desde los casi 88 dólares que alcanzó el 5 de julio.

Por otro lado, el pasado 23 de julio, la Comisión de Bolsa y Valores de Estados Unidos (SEC) ha dado luz verde a los primeros fondos cotizados en bolsa (ETF) de Ethereum al contado, marcando un momento histórico para la criptomoneda. Esto permitirá a los inversionistas acceder a Ethereum de manera más regulada y segura. Se anticipa que esta aprobación atraerá una gran cantidad de inversión, similar a lo que ocurrió con los ETFs de Bitcoin, y aumentará la estabilidad y la confianza en el mercado de criptomonedas. Cabe mencionar que, los ETF al contado de Ethereum tuvieron un sólido primer día de negociación donde se reportó un flujo neto de US$106.6 millones.

En cuanto al mercado accionario estadounidense, continúa registrando pérdidas por segunda semana consecutiva, debido a los débiles resultados trimestrales de las empresas de tecnología. Esta semana, Tesla y Alphabet (Google) reportaron resultados decepcionantes para los inversionistas, provocando una caída en sus acciones. Del grupo de los 7 magníficos, la próxima semana presentarán resultados Microsoft, Meta, Apple y Amazon.

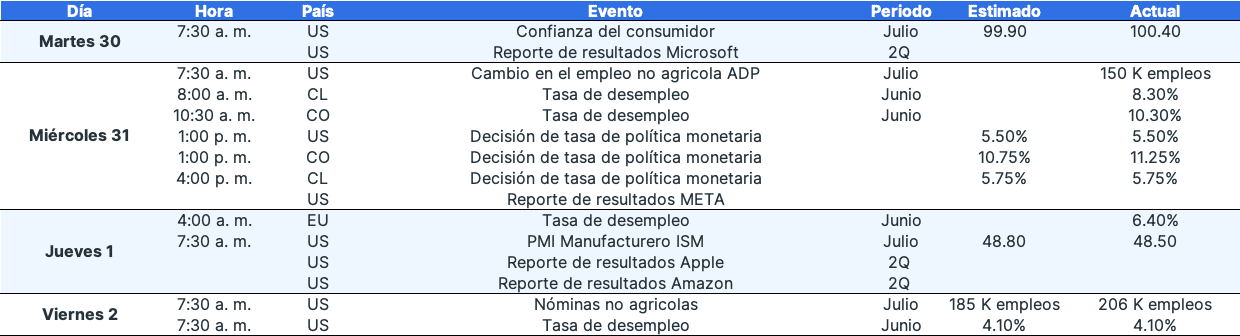

Calendario económico semana del 29 de julio al 2 de agosto:

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba por Credicorp Capital, por tanto, ninguna parte del material, ni su contenido ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, como tampoco ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.